Das Konzept der 3 Lines of Defense im Compliance einer Bank bezieht sich auf die drei Maßnahmen, die eine Bank zur Verteidigung gegen Verstöße der Compliance-Regeln einsetzt. Diese Maßnahmen sind:

Die erste Verteidigungslinie besteht aus den Mitarbeitern im täglichen Geschäft der Bank. Hierzu zählen insbesondere die Mitarbeiter im Front- und Middle-Office, die direkt mit Kunden und Geschäftspartnern interagieren. Sie sind dafür verantwortlich, die Compliance-Regeln einzuhalten und bei Verstößen entsprechend zu reagieren. Zu ihren Aufgaben gehört auch die kontinuierliche Schulung und Sensibilisierung der Mitarbeiter für Compliance-Themen.

Die zweite Verteidigungslinie sind die Abteilungen im Bereich Riskmanagement, Compliance und Internal Audit. Sie kontrollieren und überwachen die Einhaltung der Compliance-Regeln sowie die Wirksamkeit der internen Kontrollsysteme. Sie arbeiten eng mit der ersten Verteidigungslinie zusammen und unterstützen sie bei der Umsetzung von Compliance-Vorschriften.

Die dritte Verteidigungslinie umfasst die unabhängige Überwachung durch externe Stellen wie Aufsichtsbehörden oder externe Prüfer. Sie haben die Aufgabe, die Einhaltung von Compliance-Vorschriften und die Wirksamkeit der internen Kontrollsysteme zu überprüfen und zu überwachen. Die Ergebnisse werden der Geschäftsführung und dem Vorstand der Bank zur Verfügung gestellt, um bei Bedarf Maßnahmen zur Verbesserung der Compliance-Strukturen zu ergreifen.

Das Konzept der 3 Lines of Defense stellt sicher, dass eine Bank über ein umfassendes Compliance-System verfügt, das sich aus verschiedenen Maßnahmen zusammensetzt. Diese werden ergänzt durch eine transparente Berichterstattung und eine laufende Überprüfung durch interne und externe Stellen. Somit wird sichergestellt, dass die Bank einen angemessenen Schutz gegen Verstöße der Compliance-Regeln und Regelungen hat.

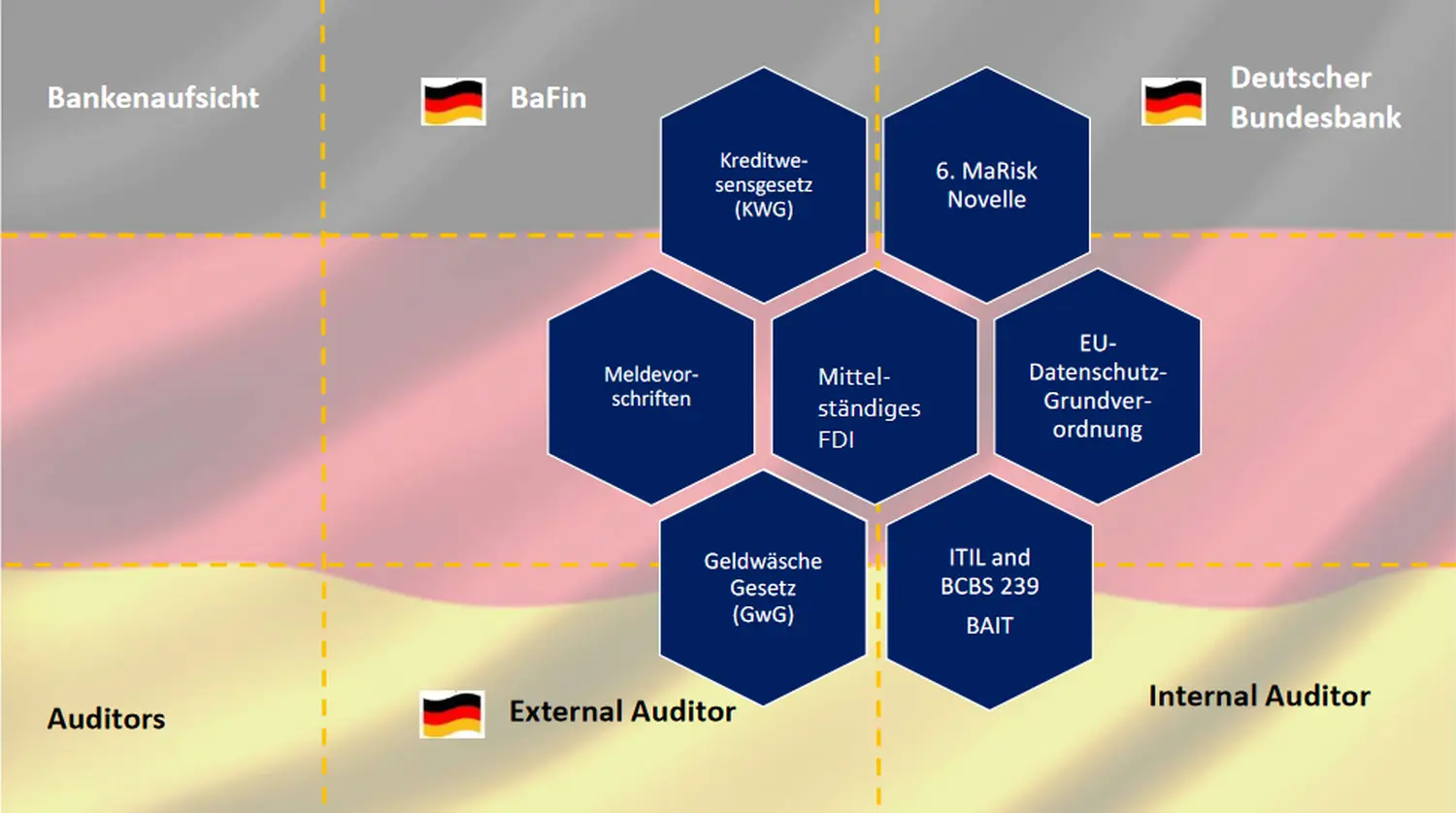

Die Finanzdienstleistungsinstitute müssen starke Governancestruktur aufweisen. Sie unterliegen zum einen der Bankenaufsicht sowohl durch die BaFin als auch der Deutschen Bundesbank.

Des Weiteren sind sie verpflichtet, je nach Größe sowie Risikogehalt (Proportionalitätsprinzip) u. a. folgende Anforderungen zu erfüllen:

KWG, MaRisk, DSG-VO, BAIT, GWG sowie Meldevorschriften

In den letzten Jahren gewinnt die Aufsicht durch die Europäische Union immer mehr an Bedeutung. Die europäischen Aufsichtsbehörden konnten bisher nur durch die Richtlinien indirekten Einfluss auf die nicht systemrelevanten Institute nehmen. So haben die EU Aufsichtsbehörden mittlerweile direkten Zugriff auf die Institute, bspw. durch die Verordnungen, wie DORA oder CRR.

GRINMAN Consulting

Rheinaustr. 32

68163 Mannheim